- 干眼病蓝海待掘金,AMD用药迈入新征程

1. 多种眼科用药助力眼科行业的发展

1.1 眼科用药市场发展前景广阔,市场规模不断扩大

眼科用药市场前景广阔,预计 2019 年全球眼科用药市场规模达到 308 亿美元。不同于肿瘤,心血管和糖尿病等重大疾病,眼科疾病及眼科用药市场属于一个容易被忽视的细分市场。随着人们寿命的延长和电子产品的普及,眼科疾病发病率不断升高,眼科用药越来越受到人们的关注。根据 JP 摩根的预测,2019年全球眼科用药市场规模达到 308 亿美元,复合增长率为 6%。

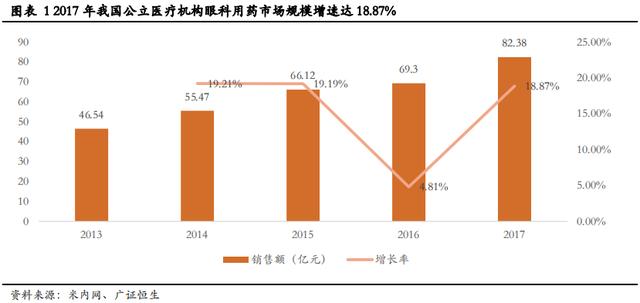

随着眼科用药需求增加和眼科用药技术的发展,2017 年我国公立医疗机构眼科用药市场规模达到 82.38亿元。目前国内在眼科用药各领域受进口眼科药物主导的情况较多,国产眼科用药整体而言竞争力不足。但是随着国人对眼部健康的重视程度逐渐增加和技术的不断进步,我国眼科用药行业未来发展潜力巨大。根据米内网终端数据,2017 年我国公立医疗机构眼科用药整体市场规模 82.38 亿元,同比增长 18.87%。2013-2017 年公立医疗机构市场中眼科用药同比增速基本维持在 18%以上(2016 年增长率较低主要受到医保控费和两票制正常的影响)。随着我国眼科用药需求的增加、康柏西普等创新药的研发和推广以及凝胶等新剂型的普及,预计我国未来眼科用药市场将保持快速增长,发展前景良好。

1.2 眼科疾病主要分为六大类,不同眼科疾病用药各异

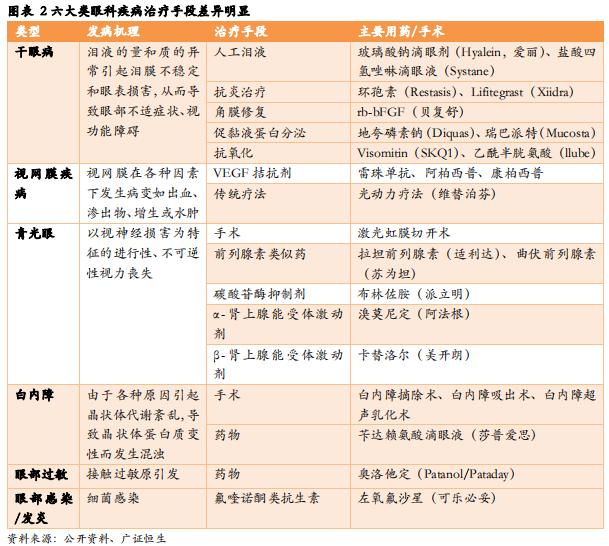

眼科疾病主要包括青光眼、干眼病、视网膜疾病、白内障、眼部过敏,眼部发炎/感染。干眼病是由于泪液的量和质的异常引起泪膜不稳定和眼表损害,从而导致眼部不适症状、视功能障碍的一类疾病。视网膜疾病是一种视网膜在各种因素下发生病变如出血、渗出物、增生或水肿的眼部疾病,主要包括湿性年龄相关性黄斑病变(wAMD)、糖尿病性视网膜病变(DR)、糖尿病性黄斑水肿(DME)、视网膜静脉阻塞(RVO)和近视的脉络膜新生血管形成(mCNV)。青光眼是一种以视神经损害为特征的进行性、不可逆性视力丧失的眼病,常伴有眼压升高。白内障是由于各种原因引起晶状体代谢紊乱,导致晶状体蛋白质变性而发生混浊的眼科疾病。眼部发炎、过敏和感染主要是受到细菌的影响。

不同的眼科疾病治疗手段不同。1)干眼病:目前临床上干眼病用药种类主要有眼部润滑剂/人工泪液、抗炎治疗、角膜修复、促黏液蛋白分泌和抗氧化。2)视网膜疾病:目前治疗视网膜疾病的眼科用药主要为 VEGF 抑制剂,传统治疗方法(激光疗法、光动力疗法)逐步淘汰。3)青光眼:目前临床上治疗青光眼的手段主要仍是手术,眼科用药主要包括括前列腺素类似物、β-肾上腺能受体阻滞剂、碳酸酐酶抑制剂和肾上腺能受体激动剂。4)其他眼科用药(白内障药物、抗感染和抗炎抗过敏药物):白内障以手术治疗为主,眼抗过敏药主要为奥洛他定,氟喹诺酮类抗生素用于眼部发炎和感染。

1.3 建议重点关注治疗干眼病和 AMD 的眼科用药

建议重点关注治疗干眼病和 AMD 的眼科用药。虽然白内障是全球第一大致盲原因,但目前并未有药物可以治愈,临床治疗主要以手术为主,所以暂不考虑其眼科用药。我们对各眼科疾病用药(视网膜疾病中 AMD 发病病例高,国内外用于视网膜疾病的药物最先获批用于 AMD 的治疗,随后向其它适应症拓展的情况较多,所以我们从视网膜疾病中选取了 AMD 作为分析的重点对象)从临床需求、新技术发展两个角度进行分析:

临床需求未满足:干眼病和 AMD 患病人数多,产品渗透率低,有较大的未满足临床需求。1)患病人数多:根据国内流行病学研究,国内干眼病患者约为 7500 万人,每年大概以 25~30%的速度在增长。根据江宁眼科发布的《中国城市老年人群中年龄相关性黄斑变性的患病率》,近年国内 50 岁以上 AMD 患者总数为 5082 万。2)制剂技术水平较低:国内干眼病的药物主要是人工泪液,只能起到缓解眼部干涩的作用,仍未有企业研发出环孢素和 Lifitegrast(华北制药虽研发出环孢素滴眼液,但缺乏干眼病适应症)或 Lifitegrast等具有治疗作用的眼科用药。3)认知程度低导致用药渗透率和治疗率较低:人群对干眼病认知程度严重不足,发病早期缺乏及时的用药,用药的渗透率低。根据国家药监局的数据,2017 年国内 AMD 整体用药渗透率仅为5%,但随着康柏西普及雷珠单抗2017年纳入医保,预计未来几年的wAMD渗透率将大幅上升,市场潜力巨大。

新技术快速发展:治疗干眼症重大药物和治疗 AMD 的重磅炸弹出现,国内外企业受此影响纷纷布局两个领域的药物研发。1)AMD 领域:2006 年,由诺华和 Genentech 合作开发的雷珠单抗正式上市,成为近年眼科用药领域的重磅炸弹。随后在各个国家和地区纷纷开展 AMD 药物的研发和仿制。国内的康弘药业为了拓展康柏西普的适应症开展了与治疗 RVO 相关的临床试验,并且进展顺利。目前 AMD 的研发趋势主要是改变 AMD 用药的靶点和用药途径等措施来提高疗效及顺应性 2)干眼病领域:出现了如 Restasis 和Xiidra 等重大治疗药物,创新技术的临床试验纷纷开展。目前干眼病主要以研发抗炎抗氧化用药为主要方向。

所以,综合来说,建议重点关注治疗干眼病和 AMD 的眼科用药研发。

2. 干眼病用药临床需求大,抗炎抗氧化用药引领发展潮流

2.1 干眼病用药的临床需求较大,目前国内技术难以满足干眼病治疗

2.1.1 需求端:我国干眼病的发病率高达 21%-30%,数码设备的过度使用和老龄化程度加深将导致更多干眼病患者

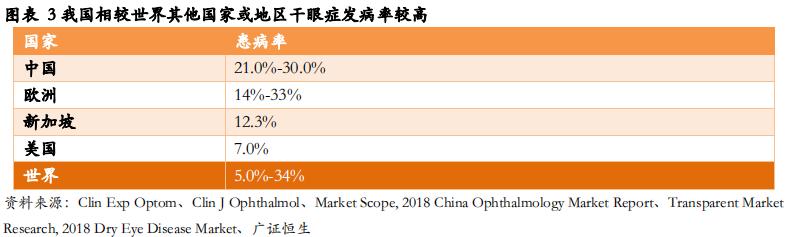

干眼病在中国的发病率大约为 21%-30%。干眼症可能导致泪膜成分改变(泪膜不稳定),以致泪膜无法支持眼上皮细胞正常运作,对眼表(眼角膜)造成潜在损伤,进而引发眼表炎症。近年来,干眼病已经成为一种全球性的流行性疾病。据统计,近年全球干眼病的患病率(患干眼病风险人群中的患病人数比)大约为 5%-34%,美国的患病率较低(7%),而中国由于地理环境等因素约有 7500 万人患干眼病,每年增长率约为 10%,患病率大约为 21%-30%。

数码产品的频繁使用会从多个方面诱发干眼病。除了工作环境、年龄等因素的影响,而国民使用电子产品的时间过长也会大大提高干眼病的发病率。根据中国互联网络信息中心(CNNIC)发布了截至 2018年 12 月第 43 次《中国互联网络发展状况统计报告》,2018 年中国网民人数已经超过 8 亿,网民每周的上网时间已经高达 27.6 小时。过度使用电子产品会从四个方面引发干眼病:1)眼睛长时间注视屏幕会导致眨眼次数减少和泪液快速蒸发,再加上室内空气不流通,空气湿度不够使得泪液蒸发更快;2)与向下注视时的阅读相比,向前向上注视屏幕时,睑裂间泪膜暴露区增大会加重干眼症状;3)用电子产品时注意力过于集中会引起泪液质量和动力学异常,泪膜稳定性下降,眼睛缺氧;4)眼睛视近物过久会造成睫状肌痉挛,眼睛调节力下降出现疲劳不适和视物模糊。

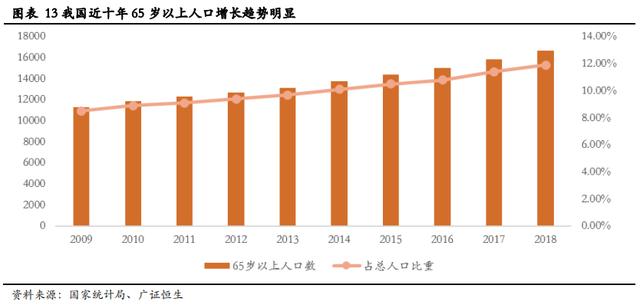

我国老龄化程度不断加深,老年人睑板腺功能障碍容易引发干眼病。根据国家统计局数据,2009 年我国 65 岁以上人口数为 1.13 亿人,占比 8.50%,2018 年我国 65 岁以上人口数达 1.67 亿人,占总人口比重达11.9%,区间增长率达 47.8%。干眼病是老年人最常见的疾病之一,常见的发病原因为睑板腺功能障碍。睑板腺是上下眼皮内部分泌油脂的腺体,开口在眼皮边缘的睫毛根部,它们分泌的油脂是泪水的保护膜,可以保护泪水。随着年龄的增长,这些腺体功能逐渐衰退,油脂可能会淤积在线管内,泪水就得不到稳定地保护而被蒸发,进而引发干眼病。

另外,国民对干眼病的认知程度较差,容易忽略干眼病的早期症状使得干眼病病情加剧。国民对干眼病的认知情况较差。2018 年爱尔康《中国视力健康洞察报告》发现中国被调研者对各种眼病的认知较少,大约有 1/5 的中国被调研者不了解任何眼科疾病。由于干眼病过于常见了,以至于很多人并不在意干眼病引起的不适感。只要症状不是太严重,很多人的处理方式往往是自行购买眼药水,甚至选择忍受不采取任何手段,使得干眼症状加剧。

2.1.2 供给端:国内干眼病药物相比国外仍有较大的发展空间

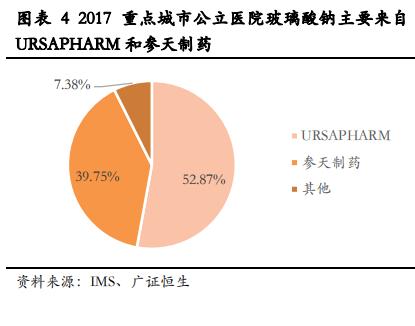

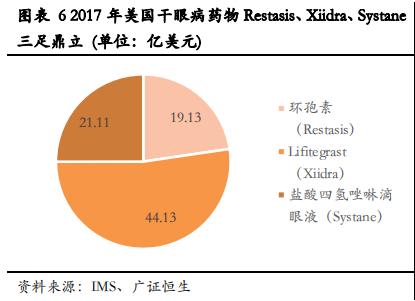

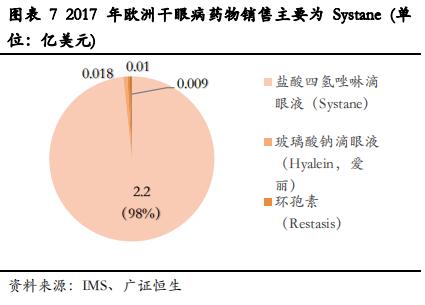

干眼病用药的技术壁垒高,国外已领先国内在干眼病市场上出现有治疗作用的眼科用药,且拥有更大的市场规模。1)技术壁垒:干眼症是一种系统性、多因素的疾病,基础理论研究的缺失使得新药研发企业对干眼症机制了解不完善。2)用药结构:在国内市场:目前国内干眼症用药主要为玻璃酸钠以及聚乙烯醇滴眼液。根据米内网数据,样本城市公立医院国内玻璃酸钠眼用制剂市场排名第一的是 URSAPHARM(市场份额超过 50%)。然而,这两类干眼病药只能帮助缓解干眼症状和消除炎症,无法有效治疗干眼病,甚至还带来了一定的副作用。而在世界市场,目前有 2 款产品获美国 FDA 批准用于治疗干眼症:Allergan公司的环孢素 A 滴眼液 Restasis 和诺华的小分子整合素拮抗剂 Xiidra(原为 Shire 研发,后被诺华以 53 亿美元收购)。在欧洲虽然盐酸四氢唑啉滴眼液 Systane 占据主要市场,但也有环孢素制剂已经上市。3)市场规模:根据IMS数据,2017年美国干眼病市场规模为23.7亿美元,其中Restasis19.12亿,Xiidra4.41亿,Systane2,100万。2017 年欧洲干眼病市场规模约为 2.2 亿美元,其中盐酸四氢唑啉滴眼液 Systane 占据 98%的市场份额。然而,据 Transparency Market Research 和 Market Space 数据,中国干眼症市场规模 2018 年仅为 1.46 亿美元。因此,中国与美国的干眼病的市场规模仍有较大差距,未来国内的干眼病市场仍有很大的发展潜力。

2.2 抗炎抗氧化用药具有更好的治疗作用,发展前景更为广阔

干眼病用药主要包括人工泪液、角膜修复药、促黏液蛋白分泌药、抗炎药和抗氧化药。1)人工泪液是首款用于干眼病的眼科用药,第一款人工泪液是由参天制药研发的 Hyalein,1995 年获得日本厚生省批准上市。人工泪液是一种模仿人体泪液成分研发的滋润用眼药水,常用于舒缓因干眼症引起的眼睛酸涩与疲劳。人工泪液的成分除了水分与盐分之外,尚有些许聚合物如透明质酸钠、羧甲基纤维素、羟丙甲纤维素、羟丙基纤维素。2)角膜修复药较为典型的药物为亿胜生物科技的贝复舒,可用于各种原因引起的角膜上皮缺损和点状角膜病变引发的轻中度干眼症。3)促黏液蛋白分泌药主要是通过促进黏蛋白和泪液的分泌而改善干眼症状,从而使泪膜恢复至正常状态。4)抗炎药主要是为了抑制干眼病中炎症介质的作用以减轻干眼症的症状和体征。病人在患干眼病时泪液分泌及排出系统功能不全会导致泪膜成分的平衡遭到破坏,引起眼表炎症的发生。5)抗氧化药可以有效抑制眼部氧化应激反应,该反应普遍存在于干眼症患病人群中。眼部氧化应激反应引起的泪液高渗透压会引发干眼症,造成眼表损伤。

抗炎抗氧化的干眼病用药具有更好的治疗作用,发展前景更为广阔。2003 年首款抗炎干眼病用药环孢素 A 眼用乳剂(Restasis)上市。人工泪液、角膜修复药、促黏液蛋白分泌药三种干眼病用药主要起辅助缓解作用,抗炎抗氧化的干眼病用药则具有更好的治疗作用,且普遍存在于各类干眼病,是一种广谱的眼科用药,因此抗炎抗炎化用药更有发展前景。在抗炎干眼病用药上,目前全球干眼病治疗的最主要用药:艾尔建的环孢素 A 眼用乳剂 Restasis 和诺华的 Lifitegrast 滴眼液 Xiidra 都是通过消除炎症以达到干眼病的治疗作用。Restasis 主要是通过抑制泪腺腺泡细胞核结膜杯状细胞的凋亡,促进淋巴细胞的凋亡,抑制眼表炎症。

Xiidra 则可与白细胞表面的淋巴细胞功能相关抗原-1(LFA-1)结合,阻断 LFA-1 与其同源配体胞间粘附分子-1(ICAM-1)的相互作用,防止炎症发生。在抗氧化干眼病用药上,亿胜生物科技的 SKQ1 眼科用药在美国已经进入到临床Ⅲ期。SKQ1 可进入 ROS 聚集最多的线粒体内清除 ROS,通过靶向阻断眼部氧化应激反应,可在减轻炎症反应的同时改善眼组织退化、泪液质量下降等问题。

2.3 国内外干眼病市场竞争格局良好,多家企业布局创新干眼病用药

2.3.1 国外干眼病市场群雄并起,创新干眼病用药未来可期

国外已有四家企业成功研发出对干眼病有更好治疗作用的眼科用药,竞争激烈。1)艾尔建的环孢素 A眼用乳剂 Restasis 在 2003 年获 FDA 批准上市,是世界首款对干眼病有更好治疗作用的眼科用药,目前仍占据超过 40%的市场份额。2)诺华的 Lifitegrast 滴眼液 Xiidra 在 2016 年获 FDA 批准上市,是世界首款用于干眼病治疗的小分子整合素抑制剂。3)参天制药的环孢素仿制药 Ikervis2015 年获欧盟委员会(EC)批准,是欧洲首款环孢素制剂。4)印度太阳制药的 Cequa 获 FDA 批准用于干眼症患者的治疗,是首个也是唯一一个结合了环孢素 A 和纳米胶束技术的干眼症治疗药物。这种创新性的纳米胶束配方允许环孢素 A 分子克服溶解度方面的挑战,穿透眼睛的水层,并能防止活性亲脂性分子在渗透之前释放。

多家国外企业正在研发更为创新的干眼病治疗方法或者改进原有的治疗疗法,并以抗炎为主要治疗手段。1)美国 Kala Pharma 的干眼病药物 KPI-121(0.25%)获得 FDA 的新药申请(NDA)受理,若研发成功则为首个可暂时缓解干眼病症状及体征(包括耀斑)的新药。2)Ocunova 的 OCU-01 开发出新的适应症:糖尿病引起的干眼病,即将进入人类临床试验阶段。3)Ocugen 的 OCU310 是一种新型酒石酸和皮质类固醇的结合,正被研发用于治疗干眼病,目前进入临床Ⅱ期试验。4)Aurinia Pharmaceuticals 公司宣布该公司治疗干眼症的在研药物 Voclosporin 眼用溶液(VOS)在 2 期临床试验中取得积极结果。VOS 是一种“best-in-class”钙调神经磷酸酶抑制剂(CNI)。它通过与钙调神经磷酸酶结合,能够阻断 IL-2 表达和 T 细胞介导的免疫反应,起到免疫抑制的作用。5)Aldeyra Therapeutics 的干眼病治疗药物 Reproxalap 临床Ⅱ期取得积极结果,该药属于一种 RASP 抑制剂,通过降低促炎的醛类分子水平达到干眼病治疗目的。

2.3.2 国内干眼病市场竞争呈现“2 超+多强”的局面

兴齐眼药与亿胜生物科技是国内干眼病眼科用药的领先企业。兴齐眼药的干眼病药物包括两种:1)兹养眼用凝胶用于神经麻痹性角膜炎,暴露性角膜炎等原因引起的干眼症,是一种处方药。2)盈润滴眼液用于滋润泪液分泌不足的眼睛,是一种非处方药。但是,目前兴齐眼药对干眼病新药的研发较为缺乏。亿胜生物科技干眼病用药包括四种:1)贝复舒滴眼液是全球首个上市的 rb-bFGF 滴眼液,用于轻中度干眼病;2)贝复舒眼用凝胶用于角膜损伤性干眼病。3)不含防腐剂的玻璃酸钠滴眼液于 2008 年上市,对眼睛无刺激性。4)SKQ1 是 2018 年 7 月亿胜生物科技与生物科技公司 Mitotech S.A.全球共同开发的干眼病新药,目前公司投资 1650 万美元用于 SkQ1 滴眼液在美国 FDA 进行的第一阶段Ⅲ期临床试验。

多家企业加紧研发布局干眼症新药研发。除了亿胜生物科技正在研发用于治疗中重度干眼病的 SkQ1滴眼液外,多家企业也加入到干眼病新药的研发阵营。1)五景药业正在研发用于治疗中重度干眼病的环孢素眼用乳剂,目前正处于临床Ⅲ期。2)兆科正研发用于治疗中至重度泪液缺乏型干眼病的环孢素 A 眼凝胶,目前处于临床Ⅱ期。3)和铂医药研发的 HBM9036 是全人源肿瘤坏死因子(TNF)的受体片段经分子工程改造后,具有优良的组织渗透性、稳定性和强效的局部 TNF 中和效力的蛋白质药物组成的滴眼液,能有效治疗干眼病,目前正处于临床Ⅱ期。4)华诺威基因的易贝是重组人表皮生长因子滴眼液,该滴眼液对轻度干眼症伴浅层点状角膜病变有治疗作用,目前正在开展针对中度干眼伴浅层点状角膜病变适应症的临床Ⅱ期试验。5)维眸药业研发的干眼病药物 Lifitegrast 是小分子整合素抑制剂。在干眼症的炎症过程中,ICAM-1 在角膜和结膜组织中过量表达。Lifitegrast 可以使淋巴细胞功能相关抗原-1(LFA-1)/(与 LFA-1的同源配体胞间粘附分子-1)ICAM-1 相互作用促进免疫突触的形成,导致 T 细胞激活并迁移至目标组,将获得比环孢素更好的治疗效果。目前该制剂已完成新药临床前药理、毒理规范化评估试验,正在进行临床试验的申报,预计将在 2019 年启动临床试验。

3. AMD 为老年人致盲主因,抗 VEGF 抑制剂推动市场快速增长

3.1 全球 AMD 患病人群达 1.7 亿,国内 AMD 患病人数随老龄化加剧持续增长

年龄相关性黄斑变性(AMD)又称为老年黄斑变性,是一种视网膜黄斑区的退行性病变。黄斑是位于视网膜后极部中央直径约 1.5 毫米的特殊结构,主要负责精细视觉、色觉等,作为视觉最敏锐的部分,黄斑一旦受损,将严重影响中心视力。AMD 发病主要与年龄相关多发于 45 岁以上人群,但准确发病机制在全球范围内还不清晰。AMD 分为湿性 AMD(存在脉络膜新生血管、视网膜色素上皮脱离和盘状纤维化等)和干性 AMD(存在软性玻璃膜疣、地图状萎缩等),湿性 AMD(wAMD)相较干性 AMD 对视力有更严重的损害,包括导致更快的视力下降,以及更高的致盲率。wAMD 占 AMD 总病例数的 10%-15%左右,但导致了 80%-90%由 AMD 致盲的病例,干性 AMD 可能转化为湿性 AMD。

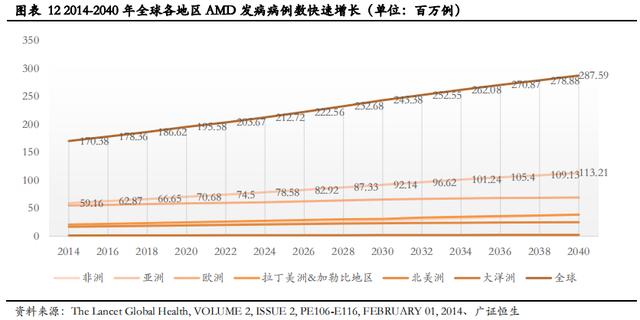

2014 年 AMD 全球患者数超 1.7 亿,wAMD(湿性 AMD)在欧美发达国家已成为 55 岁以上人群失明的首要原因。受到全球人口增长和老龄化加剧的影响,全球范围内 AMD 的病例数呈明显增长趋势。根据2014 年发表在《柳叶刀》上的研究,2014 年 AMD 全球患者数超 1.7 亿,全球 AMD 总患病率为 8.69%。不同地理区域人群中 AMD 患病率也存在差距,欧洲人群患病率为 12.3%,亚洲人群患病率 7.4%。根据此研究的预测,2020 年全球 AMD 病例数将达到 1.96 亿,2040 年将增加到 2.88 亿。AMD 在欧美国家发病和致盲形势更为严重,以美国为例,根据 NIH 数据,美国 2010 年 AMD 患病人数达 207 万人,预计 2030 年患病人数超 366 万人。另外,美国因 AMD 致盲的患者超过青光眼、白内障、糖尿病视网膜病变(DME)三种常见眼病致盲总和。

2018 年国内 65 岁以上老龄人口占比已达 11.9%,AMD 患病率呈增长趋势,患病人数将持续显著上升。近年我国老龄化程度不断加剧,由此带来的 AMD 患病率及患者数都将持续和增加。根据国家统计局数据,2009 年我国 65 岁以上人口数为 1.13 亿人,占比 8.50%,2018 年我国 65 岁以上人口数达 1.67 亿人,占总人口比重达 11.9%,区间增长率达 47.8%。AMD 逐渐成为我国老年人群不可逆视力损伤的主要原因,目前是我国仅次于白内障和青光眼的第三大致盲眼病。目前我国没有普查性的 AMD 患病调查,但根据 2012 年《上海市北新泾街道老年人年龄相关性黄斑变性的患病率调查》的研究,受检人群(≥60 岁人群)AMD 患病率为 13.36%,其中 wAMD 患病率 1.79%,约占 AMD 病例的 13.4%。若以 2018 年我国 60 岁以上的人口数2.49 亿,患病率 13.36%计算,我国 60 岁以上 AMD 病例数可达 3327 万;若按 13.4%计算湿性 AMD 占比,则将有 446 万湿性 AMD 病例。

3.2 抗 VEGF 药物推动 wAMD 治疗快速发展,预计 2023 年国内 wAMD用药市场空间可达 68.7 亿元

3.2.1 AMD 传统治疗方法效果有限,难以满足治疗需求

世界范围内 AMD 治疗方法及药物不断探索,部分疗法由于缺点明显被逐渐替代。

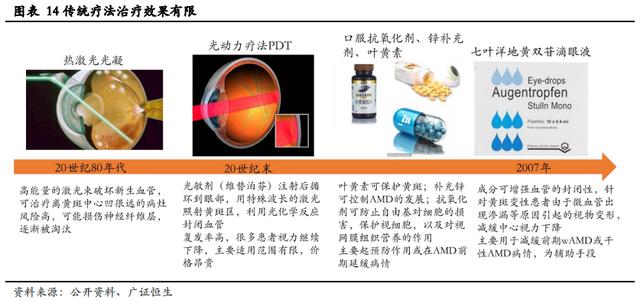

1)20 世纪 80 年代用于治疗 wAMD 的激光疗法出现,但治疗范围小,风险高,逐渐被淘汰。激光治疗是通过高能激光束烧毁血管结构,只适用于离黄斑中心凹很远的病灶,且可能损伤神经纤维层,留下视野暗点,此方法正被逐渐淘汰。

2)上世纪末光动力疗法(PDT)治疗 AMD 的疗法出现,维替泊芬是治疗中的光敏剂,该疗法缺点明显。PDT 法 2000 年 FDA 批准上市,2006 年在中国批准上市。该疗法主要分为两步:首先静脉注射维替泊芬,然后用非热性二极管激光活化维替泊芬,利用光化学效应封闭新生血管(CNV)。该疗法缺点明显,现应用已减少:a. 无法改进代谢异常,许多患者视力会继续下降,需重复治疗。b. 主要适用于主型中心凹脉下脉络膜新生血管形成(该亚型仅占 25%左右)。c. 价格昂贵(国内价格 14,800 元一瓶)。目前在欧美PDT 法已不是主流,国内此方法也逐渐被替代,仅在部分特殊适应症如 PCV(息肉状脉络膜血管病变)上应用。

3)传统药物包括服用抗氧化剂、锌补充剂和叶黄素保护黄斑。中药疗法主要是使用七叶洋地黄双苷滴眼液,但缺乏治疗效果。七叶洋地黄双苷滴眼液 2007 年国内获批用于黄斑变性的治疗。该药物中成分能增强血管的封闭性,减缓中心视力下降。然而,这些药物为支援性疗法,仅可延缓或减轻病情,并不能使视力恢复,国内临床上较多用于延缓早期 AMD 或干性 AMD 发展,并不作为治疗 wAMD 的主要药物。

3.2.2 抗 VEGF 药物占据全球抗新生血管眼药 95%以上市场份额,推动 wAMD治疗快速发展

抗 VEGF 方法出现,相较传统方法可显著改善患者视力,迅速推动了 wAMD 治疗的发展。wAMD 导致视力损坏的原因主要是异常的新生血管在黄斑部的视网膜下生长,引起血管渗漏、导致疤痕形成,损伤视网膜感光细胞从而引起视力丧失。抗 VEGF 类药物采用现代生物技术,通过抑制血管内皮生长因子(VEGF),阻断病变新生血管的生长并阻止血管渗漏和封闭脉络膜血管;其不会对脉络膜和神经视网膜造成伤害,还可选择性阻塞新生血管,有效避免暗点的形成,最终实现有效治疗 wAMD 等眼底新生血管病的目的。相对传统方法,抗 VEGF 类药物拥有更确切的疗效,可显著提升视力,保持注射一定剂量后可较好阻碍病情复发,实现了全球治疗 wAMD 的技术突破。

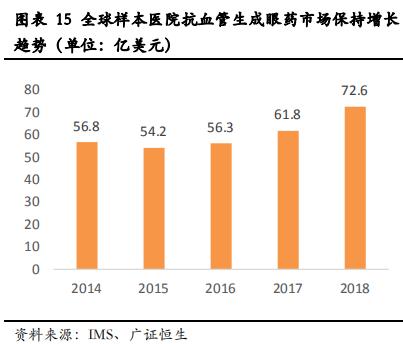

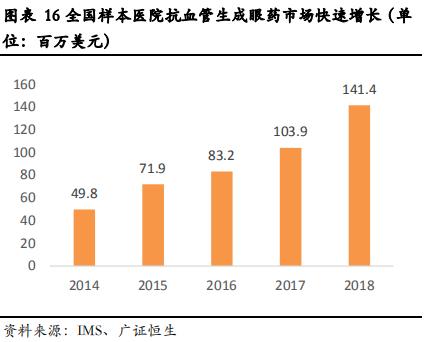

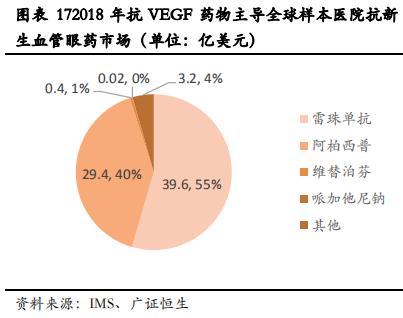

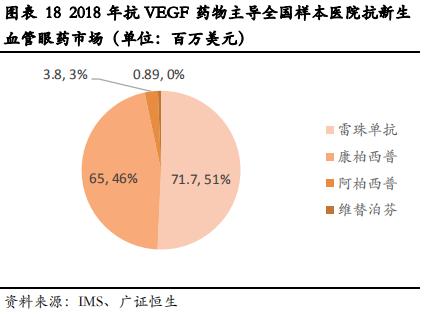

抗 VEGF 药物已成为包括 wAMD 在内的眼底新生血管病主要治疗药物,占据全球 95%以上市场份额,国内市场份额达 99%。根据 IMS 样本医院数据,全球市场上: 全球样本医院抗血管生成眼药市场增长趋势明显,2018 年规模达 72.6 亿美元,同比增长 17.5%。其中雷珠单抗占据 55%份额,阿柏西普占据 40%市场份额,维替泊芬占 1%,其它药物占 4%,抗 VEGF 药物雷珠单抗及阿柏西普总占比达 95%,占据包括wAMD 在内的抗血管生成眼药的绝大多数市场份额。国内市场上:国内样本医院抗血管生成眼药市场持续快速增长,2018 年达 1.41 亿美元,同比增长 36.1%。其中雷珠单抗占据 51%份额,康柏西普占据 46%份额,阿柏西普占据 3%市场份额,抗 VEGF 类药物占据包括 wAMD 在内的抗新生血管眼药市场 99%的份额,占据绝对主导地位。从渗透情况来看,2017 年雷珠单抗和康柏西普对 wAMD 的治疗进入国家医保目录,大幅降低患者用药负担(按推荐治疗方案计算,康柏西普年治疗费用由 40350 降至 17760 元,雷珠单抗费用从 11.7 万元降低至 52400 元),预计对 wAMD 患者的大幅减负将在之后数年大幅提高 wAMD 患者的治疗渗透率,持续推动国内抗 VEGF 药物用于 wAMD 的整体市场规模的增长。

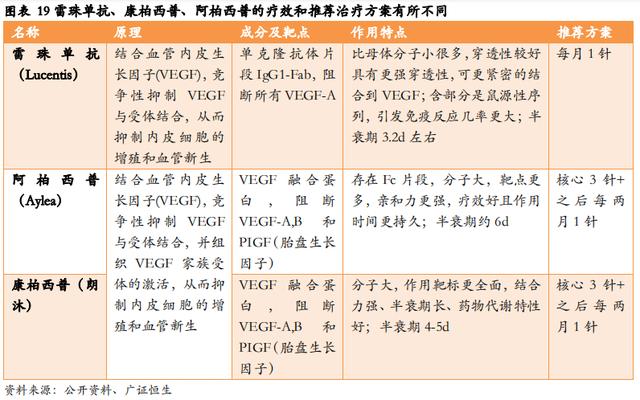

从抗 VEGF 法主要产品来看,雷珠单抗、康柏西普、阿柏西普在靶点、作用特点和推荐治疗方案上有所区别。雷珠单抗在 2006 年获 FDA 上市批准,阿柏西普随后在 2011 获 FDA 批准治疗 wAMD;康柏西普在 2013 年获我国药监局批准上市。三款药物中:1)雷珠单抗是针对单一靶点 VEGF-A 的抗体片段,分子小穿透性强,具有较高的结合力。但雷珠单抗具有部分鼠源性片段,有更大引发免疫反应的可能。推荐方案为每月注射一次。2)阿柏西普和康柏西普均为融合蛋白,分子更大,可针对 VEGF-A,B 和 PIGF(胎盘生长因子)多靶点。这两种药半衰期更长,药物持久性更佳,推荐方案分别为核心 3 针后每 2 月注射 1 次和每 3 月注射 1 次。总体而言,目前三款抗 VEGF 药物各有特点,并且可针对不同体质人群提供更多选择。根据米内网数据,2016年国内重点城市样本医院雷珠单抗和康柏西普两个药物占据wAMD治疗领域86.82%的市场份额,抗 VEGF 药物已迅速成为国内 wAMD 治疗的支柱药物。

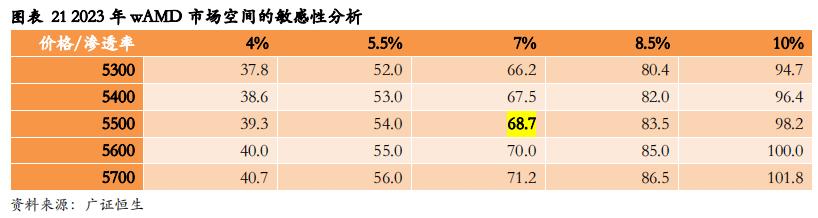

3.2.3 预计 2023 年国内 wAMD 用药市场空间可达 68.7 亿元

我国目前 AMD 治疗渗透率不高,市场仍有较大发展空间。由于干性 AMD 目前无有效治疗药物上市,因此仅估算 wAMD 治疗市场空间,预计我国 2023 年 wAMD 市场空间在中性情况下约为 68.7 亿元。

假设:

1、预计 2023 年我国 wAMD 患者数为 446 万人。根据国家统计局数据,2018 年中国 60 岁以上人口 2.49亿,假设至 2023 年 60 岁以上人口数基本保持不变。又根据流行病学数据,我国 60 岁以上人口 AMD 发病率 13.36%,其中 13.4%为 wAMD 计算,我国 wAMD 患者数为 446 万人。

2、预计 2023 年全国患者中 4-10%进行有效治疗。根据 2018 年 wAMD 用药销量,并假设患者按医保年报销额度 4 支/年使用药品,再根据 wAMD 总患者数,估算国内 wAMD 治疗渗透率约 1.9%。随着健康意识提升,以及药物治疗的普及,假设 2023 年 wAMD 治疗渗透率达 4-10%。

3、预计 2023 年 wAMD 治疗平均价格为 5300-5700 元。雷珠单抗单价 5700/支,康柏西普单价 5550/支,阿柏西普单价 5850/支,但竞争压力下价格仍有下调空间,假设用药则平均价格为 5300-5700/支。

则:

针对预计的市场空间进行敏感性分析,我国 2023 年 wAMD 治疗的市场空间:1)在中性情况下,约为68.7 亿元;2)在悲观情况下,约为 37.8 亿元;3)在乐观情况下,约为 101.8 亿元。

3.2.4 提高疗效及顺应性是 AMD 新药未来发展的趋势

通过新靶点或多靶点的开发或联用等提高药物疗效并提高患者对药物的反应是 wAMD 药物研发的一个重要方向。尽管目前抗 VEGF 类治疗 wAMD 药物一般具有较明显的疗效,但也存在部分患者对药物反应不佳。如临床使用中部分患者对 VEGF 靶点药不敏感,在多针注射后仍不能显著提高视力。针对此问题,开发出新靶点或同时作用于多靶点的药物是目前一个研发方向,如血管生成素 Ang-2 靶点。Ang -TIE 通路被认为可作为治疗干预系统,可能是血管生成和炎症通路的重要环节。目前在研产品 RG7716 产品,即同时抑制 Ang-2 和 VEGF-A 靶点,有望减少用药频次并提高疗效,已处于临床三期。另外,抗内皮生长因子与抗 VEGF 联用,抗补体与抗 VEGF 双特异性抗体的多靶点联用方法目前均有临床项目在研。

基因治疗可能更根本地从基因层面实现精确的治疗目标,可通过一次性治疗减少对抗 VEGF 频繁注射的依赖性。如现在在研产品 RGX-314,使用腺相关病毒来提供相关基因,这种基因编码的蛋白质可以中和VEGF 活性,由此可以对抗因新血管而引起的视力丧失并减少对抗 VEGF 眼内注射药物的需求。另一个在研基因疗法项目 ADVM-022,以单次玻璃体内注射方式给药的形式,使用一种携带一个阿柏西普解码片段的载体微管(AAV.7m8) ,其目标是提供持续的、达到治疗水平的阿柏西普,并最小化注射抗-VEGF 的负担。

改变给药途径可提高治疗的顺应性和方便性,是另一研发方向。目前阿柏西普、雷珠单抗和康柏西普给药方式均为玻璃体内多次注射,能较为精准地被目标作用部位吸收。但玻璃体内注射有一定的风险,且注射后有防止感染等护理需求,从方便性和患者顺应性上来说有提升空间。因此改变给药方式为口服或滴眼液等方式是研发方向。

干性 AMD 治疗仍缺少有效方法,通过干细胞移植治疗是一研发趋势。尽管干性 AMD 致盲率较低,治疗药物需求不及 wAMD 迫切,但目前干性 AMD 仍缺少有效的治疗方法。因此,针对干性 AMD 治疗的方法也是 AMD 治疗研发领域的研发趋势。目前比较前沿的研究是通过干细胞的移植治疗晚期干性 AMD也有通过基因治疗的手法抑制此病的发生及发展。

3.3 国外 AMD 市场以诺华(罗氏)与再生元(拜耳)为龙头,国内以康弘药业为首加紧研发

3.3.1 国外 AMD 市场:诺华(罗氏)与再生元(拜耳)为龙头,创新 AMD 疗法正加紧研发

在国外 AMD 市场上,诺华与罗氏凭借雷珠单抗、再生元与拜耳凭借阿柏西普成为 AMD 领域的霸主。1)诺华和基因泰克(2009 年被罗氏收购)合作开发了世界首款用于治疗 AMD 的 VEGF 抑制剂雷珠单抗,在 2006 年产品获 FDA 批准后市场表现较好,诺华和罗氏也凭此成为 wAMD 治疗药物的龙头,目前在国外获批适应症 DME、RVO、wAMD、DR、MYOPIC-CNV。2)2011 年由再生元开发的阿柏西普获 FDA 批准上市,目前国外获批适应症为 wAMD、CRVO、DME、DR,拜耳取得除美国外全球销售权。产品上市后市场表现良好,迅速挤压市面上包括雷珠单抗在内的其他产品,使再生元和拜耳成为 wAMD 市场的又一龙头。虽然目前诺华(罗氏)在 wAMD 市场上被再生元(拜耳)赶超,但诺华已布局新一代 AMD 药物RTH285。其主要成分是抑制 VEGF 受体活化的人源化单链抗体片段,今年已进行三期临床试验的补充试验,证明新药物在最佳矫正视力(BCVA)上对阿柏西普的非劣效性,以及在视网膜积液减少上更具优势,上市可期。罗氏也已布局 RG7716 产品,同时抑制 Ang-2 和 VEGF-A 靶点,有望减少用药频次并提高疗效,已进入临床三期。因此,总体上国外 AMD 市场诺华(罗氏)和再生元(拜耳)是毫无疑问的领导者。

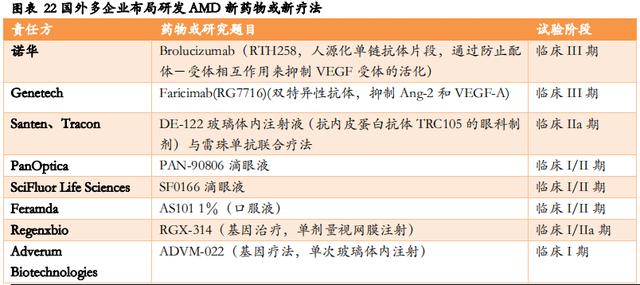

国外对 AMD 药物研发较为领先,多企业布局针对 wAMD 药物靶点联用、给药途径、基因疗法和新靶点的新产品以及干性 AMD 治疗。从列出的小部分在研产品的临床试验来看,除上文提到的诺华外,国外多企业布局 AMD 治疗药物研发,技术较为领先,其中:1)多靶点药物联用:Santen 公司布局产品 DE-122注射液,是抗内皮蛋白抗体 TRC105 的眼科制剂,其与雷珠单抗的联用有望抑制抗内皮生长因子,增强抗VEGF 效果,现处于临床 II 期。2)给药途径:PanOptica 布局 PAN-90806 滴眼液、SciFluor Life Sciences 布局 SF0166 滴眼液、Feramda 布局 AS101 1%口服液,目前均处于临床 I/II 期。3)基因疗法:Regenxbio 布局了 RGX-314、Adverum Biotechnologies 布局 ADVM-022,两家公司均采用创新的基因治疗方法,可降低用药频次为单次注射。4)新靶点:Ribomic 布局 RBM-007(一种抗 FGF2 适体),可能同时抑制血管生成及视网膜中的瘢痕形成。5)基因治疗及干细胞移植治疗干性 AMD:英国 Gyroscope Therapeutics 公司布局GT005,是基因治疗干性 AMD 的产品,通过抑制补体系统减缓干性 AMD 进展,已进入临床试验,单次视网膜注射可能持续数年或患者一生。BioTime 公司布局产品 OpRegen(视网膜色素上皮细胞),通过移植治疗晚期干性 AMD。

3.3.2 国内 AMD 市场:康弘药业遥遥领先,多家企业加紧研发新型 wAMD 药物

康弘药业为国内 AMD 治疗领域的龙头,康柏西普具有广阔的发展前景。康弘药业是国内 AMD 治疗领域的领跑者,拳头产品康柏西普在 2013 年成功获批为国内 I 类生物创新药,并凭此成为国内 AMD 治疗领域的龙头。此外,康弘药业已取得康柏西普美国三期临床试验批件,并在国内布局了用于息肉状脉络膜血管病变(临床Ⅳ期)、RVO(临床Ⅲ期)、继发于视网膜静脉阻塞的黄斑水肿(临床Ⅱ期)、角膜新生血管(临床Ⅰ期)的临床研究,有望获批更多适应症并打开国内外相关病症的眼科用药市场,保持其龙头地位。

国内的 AMD 药物在现有基于抗 VEGF 的原理基础上临床试验通过改变剂型和靶点对药物作出改进。1)卡南吉医药在研项目 CM082 针对剂型做出改变,已至临床二期,进展相对较为领先。2)信达生物在研项目均通过双靶点在研药物 IBI302 是抗 VEGF 以及抗补体双靶点特异性重组全人源融合蛋白,可以阻断VEGF 介导的信号通路,抑制血管新生,同时特异性结合 C3b 和 C4b,抑制补体经典途径和旁路途经的激活,减轻补体介导的炎症反应。3)荣昌生物在研项目 RC28-E 通过抑制 VEGFR、FGFR(成纤维细胞生长因子)双靶点抑制新生血管形成。4)苏州思坦维在研项目苏洛晍 SOLOT-Eye,通过结合力更强的 hPV19单抗以期获得更高疗效。5)东曜药业、华博生物、泰康生物、三生国健等也均是针对 VEGF 靶点通过重组人源化单抗等方法研究 wAMD 药物。6)齐鲁制药、百奥泰生物在研项目分别为 biosimiliar/biobetter 类药物,其中齐鲁制药 QL1205 为雷珠单抗生物类似药,两者均在临床试验 I 期。总体上,尽管我国对 AMD药物研发的开始时间总体略慢于欧美领先国家,但目前临床可用药种类基本与国外相似,临床试验开展也紧跟国外新技术与其接轨。未来发展点仍在于高疗效、高性价比,或者改变给药途径以提高顺应性。

4. 重视研发和推广的企业将成功突围,建议关注康弘药业、亿胜生物科技、维眸生物科技

4.1 专注有竞争力产品的研发,重视销售推广的国内企业将脱颖而出

拥有有竞争力的产品是眼科企业获得成功的保障。在干眼病领域,国内已有多家企业在研发治疗作用更好的干眼病用药,因为疗效更好的药物将拥有更强的发展潜力。比如 Lifitegrast 相比早期的环孢素疗效更为明显,上市后销售额增长迅猛,大有后来居上之势。目前维眸生物科技的在研产品是和这款药物原理相同的新药,如研发顺利,预计有较好发展空间。而亿胜生物科技的在研产品则有独特的进入线粒体内清除 ROS,以靶向阻断眼部氧化应激反应的机制,预计将有较好的治疗效果。在 AMD 领域,目前国内三款针对 VEGF 靶点的 wAMD 药物已占据先发优势,后来产品只有针对更高效的结合方式或更换靶点/靶点联用,才可能解决这类靶点的不足。此外,针对剂型或注射次数的改进可能使产品从顺应性上取得更好的市场表现,获得与已上市产品的竞争能力。对于已有上市产品的企业,加快布局更多适应症的获批,将加强其产品竞争力,获得更好的发展。如国内龙头康弘药业积极布局更多适应症,今年 5 月康柏西普获批治疗DME,且积极拓展国际市场,未来发展空间广阔。

拥有强大销售团队,重视学术推广的企业更易突出重围。1)目前,国内眼科用药仍然以进口为主,对国外眼科用药的依赖程度较高。艾尔建、爱尔康、诺华、参天制药等世界眼科企业巨头通过强大的销售团队对医院医生的进行大量的学术推广,加深了眼科医生对产品的认识度,对这些品牌的眼药产生较大的忠诚度。因此,国内创新眼科企业要想突出重围就要比其他领域新药更需要强力的推广销售团队,需要着重产品的差异化优势,在一个较长的市场导入期内对医生及患者进行教育。2)目前国内仍未有眼科疾病治疗的专业指南,如果企业能够通过销售团队对眼科专家学者和政府相关人员进行推广,尽早将与公司产品相关的治疗手段纳入指南和医保,这些企业将能够抢占市场先机并突出重围。3)眼科新药在医院端的

推广需要兼顾公立医院和专科医院两个渠道的不同方式,部分专科连锁会进行统一招标因此可较为集中的推广,而公立医院相较而言更需要逐个推广。因此具有高效、专业的学术推广团队的企业,新产品能更快进入市场实现放量突围。

4.2 建议关注企业:康弘药业、亿胜生物科技、维眸生物科技

4.2.1 康弘药业(002773.SZ):国内眼科用药的龙头企业

康弘药业成立逾 20 年,凭借康柏西普成为国内眼科用药领域企业的领跑者。康弘药业 1996 年成立,业务包括生物制品、中成药及化学药研发、生产、销售及售后服务,并拥有生物制品、中成药、化学原料药和化药制剂等多个生产基地,以及遍布全国的营销网络。2015 年 6 月 26 日,康弘药业在深圳证券交易所挂牌上市。康柏西普研究团队从 2007 年开始组建,2013 年 11 月获国家药监局批准 wAMD 的治疗,是我国一类生物创新药,并是我国首个自主研发的治疗 wAMD 的药物,其国际通用名“Conbercept”于 2012年被世界卫生组织批准,成为中国第一个拥有完全自主知识产权的生物制品国际通用名。康柏西普主要为融合蛋白,针对 VEGF 家族多个靶点起抑制作用,并且注射次数上更少,对当时唯一上市产品雷珠单抗有疗效非劣效性、顺应性、和价格上的优势,产品也因此快速突围。

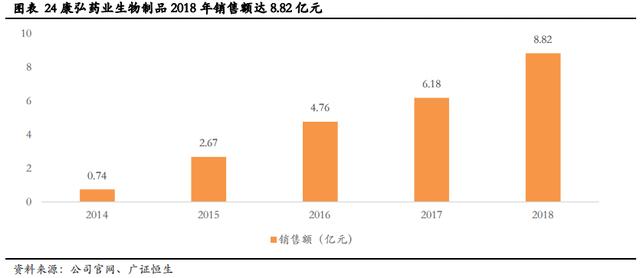

康柏西普销量快速增长,更多的适应症将获批,有望打开国际市场。康柏西普上市后在市场份额上增长迅速。根据 IMS 数据,2018 年国内样本医院抗新生血管眼药市场为 1.41 亿元,抗 VEGF 眼药占据 99%的市场份额,其中康柏西普用药占据 46%。根据公司年报,2018 年生物制品(主要为康柏西普注射液)收入约 8.82 亿元人民币,同比增长 42.79%。康柏西普刚上市时的适应症为 wAMD、pmCNV。2019 年 5 月 17日,康柏西普获国家药监局批准用于 DME 的治疗,成为此领域继阿柏西普之后的第二款药物。另外,CRVO、BRVO 的临床试验已经到了临床三期,CRNV(角膜新生血管)的 I 期临床试验已获批准。为了打开国际市场,康柏西普在美国进行主题为“与阿柏西普头对头试验验证其非劣效性”的临床试验,目前进行至临床三期。如果临床试验顺利,康柏西普未来有望登陆国外市场,企业也因此获得更大利润。

4.2.2 亿胜生物科技(01061.HK):自主研发的 SKQ1 有望成为国内治疗干眼病的重磅新药

亿胜生物科技有限公司成立近二十年,专注开发基因工程生物药品,于 2001 年在香港上市。亿胜生物科技成立于 2000 年 7 月 31 日,主要业务为生产及销售治疗体表创伤和眼部损伤的生物药品,同时也代理分销及推广第三方医药产品。集团已成功开发一系列基因工程生物药品,围绕其核心技术 rb-bFGF(重组牛碱性成纤维细胞生长因子),已有针对眼修复和外科修复的三个系列产品:贝复舒、贝复济、贝复新。公司营业收入连年增长,至 2018 年达 10.31 亿元,趋势良好。

公司在干眼病领域已有贝复舒系列产品,2018 年与 Mitotech 签订协议布局用于治疗中重度干眼症的SkQ1。贝复舒的主要成分是重组牛碱性成纤维细胞生长因子(rb-bFGF),可促进来源于中胚层和外胚层的组织修复和再生。贝复舒系列有两款产品,贝复舒滴眼液(可用于中轻度干眼症)和贝复舒凝胶(可用于角膜损伤性干眼症),此系列 2018 年销售额达 3.55 亿港元,同比 2017 年增长 17.9%,占公司销售总收入30.2%,增长趋势明显。此外,公司深入扩张干眼症领域产品线,于 2018 年 7 月 16 日与卢森堡公司 Mitotech订立协议,投资 1650 万美元共同开发一项与美国 FDA 进行的干眼症首创新药 SkQ1 临床三期研究。SkQ1作用机制独特,可进入 ROS 聚集最多的线粒体内清除 ROS,通过靶向阻断眼部氧化应激反应,减轻炎症反应的同时改善眼组织退化、泪液质量下降等问题。此首创新型小分子 SkQ1 已通过 FDA 临床二期试验,实验数据显示具有显著疗效;而含 SkQ1 滴眼液的产品 Visomitin 已在俄罗斯获得针对干眼症治疗的商业化许可,自上市销售至今已实现约 100 万支的销量。由于国内目前还无能有效治疗中重度干眼症的药物,SkQ1滴眼液三期临床试验若成功,产品上市后可占据先发优势,并巩固公司在干眼症领域的优势地位。

4.2.3 维眸生物科技:国内研发干眼病靶向药物 Lifitegrast 的领军者

维眸生物科技致力于开发眼科创新药物,创始人曾领导团队开发第二款被 FDA 批准的干眼症靶向治疗药物 Lifitegrast。维眸生物科技于 2016 年 9 月在上海成立,是一家干眼症生物医药研发商,主要产品为干眼症治疗药物 Lifitegrast。创始人沈旺是中组部国家“千人计划”专家,曾在美国雅培、安进等世界著名制药公司从事创新药研发 20 多年,期间领导团队成功开发两款上市药物,包括第二款在 2016 年被 FDA 批准的干眼病靶向治疗药物 Lifitegrast,以及具有标杆意义的抗癌重磅药物 Venetoclax。

Lifitegrast 滴眼液比环孢酶素制剂更具市场前景,预计今年产品进入 IND 阶段,目前公司已经获得两轮融资。2003 年由艾尔建研发的全球首款用于治疗干眼病的环孢霉素 A 乳剂 Restasis 获 FDA 批准上市。2017年的全球销售额高达 14.7 亿美元,市场份额高达 47%。但是 Restasis 主要是增加眼睛产生泪液的能力,并没有对干眼病的体征和症状进行同时治疗,且需要6周或更长时间才能起效。2016年7月Shire研发Lifitegrast滴眼液 Xiidra 上市,成为唯一一款可同时改善干眼症症状和体征的处方滴眼剂,且起效更快,约 2 周就能缓解病情。维眸生物科技研发的干眼病用药同为 Lifitegrast 滴眼液,目前该制剂已获 FDA 批准,并且已完成新药临床前药理、毒理规范化评估试验,预计将在 2019 年启动临床试验,一旦研发成功未来将获得更大的市场空间。在融资方面,目前公司已经获得 A 轮和 B 轮融资,得到龙磐资本、道远资本的资金支持。

干眼病蓝海待掘金,AMD用药迈入新征程

发布日期:2019-06-13 来源:未知 浏览量:

次

最新新闻

热门新闻