- 医药股的投资机会在哪里?

6月17日,屠呦呦团队在“青蒿素”领域的研究突破轰动一时,成为当天医药股走强的催化剂。这则消息也把沉寂许久的医药股拉回人们的视线。

在A股市场中,一直以来都有着“喝酒吃药”的说法。以往,无论市场是小跌、中跌还是大跌,防御型板块里面,总少不了白酒和医药。然而,在4月下旬展开的这一轮中级调整之中,白酒坚挺依旧,医药却是跌跌不休。2019年初至今医药指数累计涨幅为15.70%,表现略差于沪深300的22.41%的涨幅;4月至今申万医药生物指数下跌超过10%。

利空消息太多

1、 先说说最近的吧。6月15日,北京医耗联动综合改革,继药品“零差率”之后,医用耗材“零差率”也逐步在全国普及。结合之前关于高值耗材纳入带量采购的预期,耗材领域面临的政策压力陡增。

2、 稍微远一点的,6月4日,财政部网站发布消息称,国家财政部将于6-7月组织部分监管局和各省、自治区、直辖市财政厅(局)对77家医药企业展开财务核查工作。这次检查重点核查销售费用。

3、 更久远一些的利空就是大家早就熟知的4+7城市带量采购、中药饮品龙头爆雷等等了。

从中长期来看,在医改政策围绕医保控费的方向推进的大背景下,医药股还有机会吗?

其实,类似带量采购这种“利空”,有点像三公消费之于白酒,三聚氰胺之于牛奶。利空虽然在短期内对整个行业有冲击,但也能激浊扬清,让真正的好公司脱颖而出。

总体而言,带量采购对2019年企业盈利影响相对有限,但对药品的长期估值影响值得关注,率先通过一致性评的药企将在后续招标等方面享受政策利好,例如创新药、优质仿制药、慢病用药、及具备国际竞争力的制剂出口企业以及CRO公司。整体而言,利空出尽下医药生物板块表现抢眼,行业龙头效应明显。

行业成长势头不变

对于医药行业而言,老生常谈的“人口老龄化”依然是其不变的大逻辑,即需求端的确定性是不变的。而在中国的医疗支付体系下,由于支付端主要来源于医保,所以医药行业的增长取决于医保支出增速。据预测,2018-2020年医保支出增速依然稳定在10%-15%左右,也就是说,医药行业总量的增长是确定的。

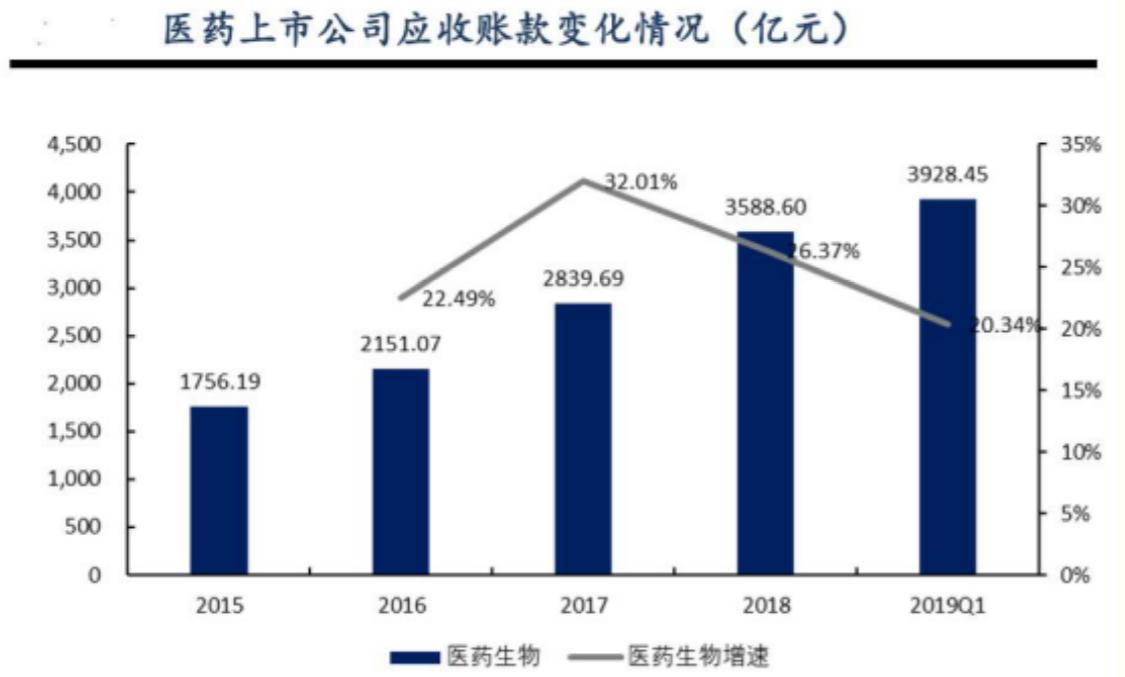

通过统计分析285家医药上市公司的营收账款和存货的数据,2018年和2019年一季度开始医药行业的应收账款和存货增速均有下降,结合经营性净现金流的大幅改善,充分说明医药上市公司开始注重业绩增长的质量,行业进入良性发展。

从2018年下半年至今,医药行业的估值体系发生了巨大的变化,医药生物(申万)指数的PE已跌至历史低位。从行业估值情况看,目前生物医药指数PE(TTM)为31.13倍,低于历史平均估值水平。其中,医药商业、中药、医疗服务、医疗器械四个子领域低于历史平均估值水平较多。

医药股的投资机会在哪里?

发布日期:2019-06-22 来源:未知 浏览量:

次

最新新闻

热门新闻